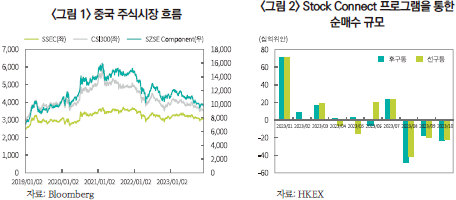

(출처)2024년 중국 주식 시장 전망과 전략_달리 보이듯이 5%, 하나 증권, 김경환, 2023 10 30[해결]상반기 세개의 변화:① 중앙 정부 레보리징, ② 부동산 경기 연착륙, ③, 미중 관계, 포괄적인 정상화 2023년 중국의 문제는 결국 금리보다 더 빠르게 하락한 ROE(투자 수익률) 탈 부동산 정책의 후유증과 극단적인 산업 양극화와 평가, 실물 경제는 2023년 하반기부터 2바퀴 반 등을 개시했지만 몇가지 변화가 필요, 첫째, 미국의 금리 하락의 지연과 내부의 정책 효과를 높이기 위해서 중앙 정부는 다시 레보리징을 선택.2023년 모습을 기조에서 4/4분기 이 리에죠 퀸 추경(특별 국채)이 변곡점으로 2024년 5%이상 성장 목표 제시 및 상반기 재정 정책의 극대화가 예상의 통화 완화, 부동산(공급자 규제 완화)증권 시장(장기 자금/홍콩)의 부양책이 계속 매칭 송곳 도우루치에, 2024년 부동산 경기 연착륙이 예상된다.2023년 중국의 주택 거래는 중장기 실수요의 경향의 어디 도달했고, 2024년 증가세 전환이 예상 2024년 상반기의 준공 수요 회복과 가격 안정화가 예상되지만 하반기 공급의 절벽으로 당국의 추가 정책이 필요.상반기에는 공급자 대상 규제도 일부 완화가 예상되면서 신용 위험은 1/4분기 실질 금리 하락과 함께 정점 통과, 구조 조정은 1-2년간 진행되고 있는 것.셋째, 미중 정상 회담과 소통 채널 복원을 계기로 2024년 미중 관계는 포괄적인 정상화(임시 휴전)이 예상, 미국의 기술 제재는 더욱 심화될 수 있지만 양국의 무역, 외교, 군사, 인적 교류, 기후 분야의 협력은 2023년보다 개선될 상반기 대만 총통 선거가 변수가 포괄적인 정상화는 중국의 가계와 기업의 회복에 긍정적[후유증 극복]두개의 2년째의 효과:정책 패턴과 가계/기업/수출 정상화 중국 경제는 당 20기/리오프닝 2년째의 정책과 회복을 바탕으로 연간 4.7%-4.9%성장이 예 선은 2022-23년 평균 4.2%성장보다 완만한 반등.과거 지도부 2년째 정본 패턴과 중앙 정부 레보리징을 감안하면 중장기 목표 하한선(CAGR 4.7%)사수로 경제 정책에 더 집중할 곳 한 변, 리오프닝 2년째의 가계 소비와 기업의 재고 사이클이 팬데믹의 후유증을 계속 탈피하고 부동산의 악재의 축소와 수출/내수 회복이 기업 이익과 ROE의 상승을 유도 글로벌 수요와 고유가 등 불확실성이 존재하지만 중국은 선 경제적인 자산 거품의 축소와 재고 조정, 낮은 금리와 생산 비용이 우호적 2024년 소매 판매는 5-6%대, 상반기 인프라 투자 15%대, 수출은 증가세 전환을 예상(출처)2024년 중국 주식 시장 전망과 전략_달리 보이듯이 5%, 하나 증권, 김경환, 2023 10 30[해결]상반기 세개의 변화:① 중앙 정부 레보리징,② 부동산 경기 연착륙, ③, 미중 관계, 포괄적인 정상화 2023년 중국의 문제는 결국 금리보다 더 빠르게 하락한 ROE(투자 수익률) 탈 부동산 정책의 후유증과 극단적인 산업 양극화와 평가, 실물 경제는 2023년 하반기부터 2바퀴 반 등을 개시했지만 몇가지 변화가 필요, 첫째, 미국의 금리 하락의 지연과 내부의 정책 효과를 높이기 위해서 중앙 정부는 다시 레보리징을 선택.2023년 모습을 기조에서 4/4분기 이 리에죠 퀸 추경(특별 국채)이 변곡점으로 2024년 5%이상 성장 목표 제시 및 상반기 재정 정책의 극대화가 예상의 통화 완화, 부동산(공급자 규제 완화)증권 시장(장기 자금/홍콩)의 부양책이 계속 매칭 송곳 도우루치에, 2024년 부동산 경기 연착륙이 예상된다.2023년 중국의 주택 거래는 중장기 실수요의 경향의 어디 도달했고, 2024년 증가세 전환이 예상 2024년 상반기의 준공 수요 회복과 가격 안정화가 예상되지만 하반기 공급의 절벽으로 당국의 추가 정책이 필요.상반기에는 공급자 대상 규제도 일부 완화가 예상되면서 신용 위험은 1/4분기 실질 금리 하락과 함께 정점 통과, 구조 조정은 1-2년간 진행되고 있는 것.셋째, 미중 정상 회담과 소통 채널 복원을 계기로 2024년 미중 관계는 포괄적인 정상화(임시 휴전)이 예상, 미국의 기술 제재는 더욱 심화될 수 있지만 양국의 무역, 외교, 군사, 인적 교류, 기후 분야의 협력은 2023년보다 개선될 상반기 대만 총통 선거가 변수가 포괄적인 정상화는 중국의 가계와 기업의 회복에 긍정적[후유증 극복]두개의 2년째의 효과:정책 패턴과 가계/기업/수출 정상화 중국 경제는 당 20기/리오프닝 2년째의 정책과 회복을 바탕으로 연간 4.7%-4.9%성장이 예 선은 2022-23년 평균 4.2%성장보다 완만한 반등.과거 지도부 2년째 정본 패턴과 중앙 정부 레보리징을 감안하면 중장기 목표 하한선(CAGR 4.7%)사수로 경제 정책에 더 집중할 곳 한 변, 리오프닝 2년째의 가계 소비와 기업의 재고 사이클이 팬데믹의 후유증을 계속 탈피하고 부동산의 악재의 축소와 수출/내수 회복이 기업 이익과 ROE의 상승을 유도 글로벌 수요와 고유가 등 불확실성이 존재하지만 중국은 선 경제적인 자산 거품의 축소와 재고 조정, 낮은 금리와 생산 비용이 우호적 2024년 소매 판매는 5-6%대, 상반기 인프라 투자 15%대, 수출은 증가세 전환을 예상

첨부파일 [2024년 중국 주식시장 전망 및 전략] _하나증권.pdf파일다운로드내컴퓨터저장 첨부파일 [2024년 중국 주식시장 전망 및 전략] _하나증권.pdf파일다운로드내컴퓨터저장

네이버 MYBOX에 저장 네이버 MYBOX에 저장

===== (유튜브 설명자료) https://youtu.be/7sZPUBYUWck?si=8YbU6atzGKAKC1m1 ===== (유튜브 설명자료) https://youtu.be/7sZPUBYUWck?si=8YbU6atzGKAKC1m1

===== =====

")

과 씨(氏)는 뭐가 어떻게 왜 다른가?")

![[양산] AWONcc/남>동코스](https://image.ytn.co.kr/general/jpg/2023/0428/202304281131258742_d.jpg "[양산] AWONcc/남>동코스")